На днях меня огорошила подруга: «Помоги выбрать машину». Я оторопела. Ни к людям, великолепно разбирающимся в технике, ни к тем, кто «собаку съел» на покупке авто, я не отношусь. Ну раз просят — надо помочь. С чего начать? Понять, что определяет выбор модели, марки.

Я считаю, что выбирая автомобиль, мы руководствуемся двумя критериями: желанием и возможностями. Сначала мы решили посмотреть, какие автомобили средней ценовой категории (до миллиона) есть в продаже. Их оказалось огромное количество.

Пошли другим путем: стали искать машину, которая понравилась Свете (так зовут подругу). Это оказался Volkswagen Polo. Осталось понять: как купить машину, если на руках всего 200 000 рублей. Конечно, я подругу в таком ответственном деле не бросила, мы начали активно «юзать» интернет.

Сравнение стоимости автомобилей в салоне и «выехавших» из салона

Поскольку марку и модель автомобиля Света уже выбрала, осталось определиться с тем, какую машину покупать: новую или с пробегом. Начали с «нулевых» авто.

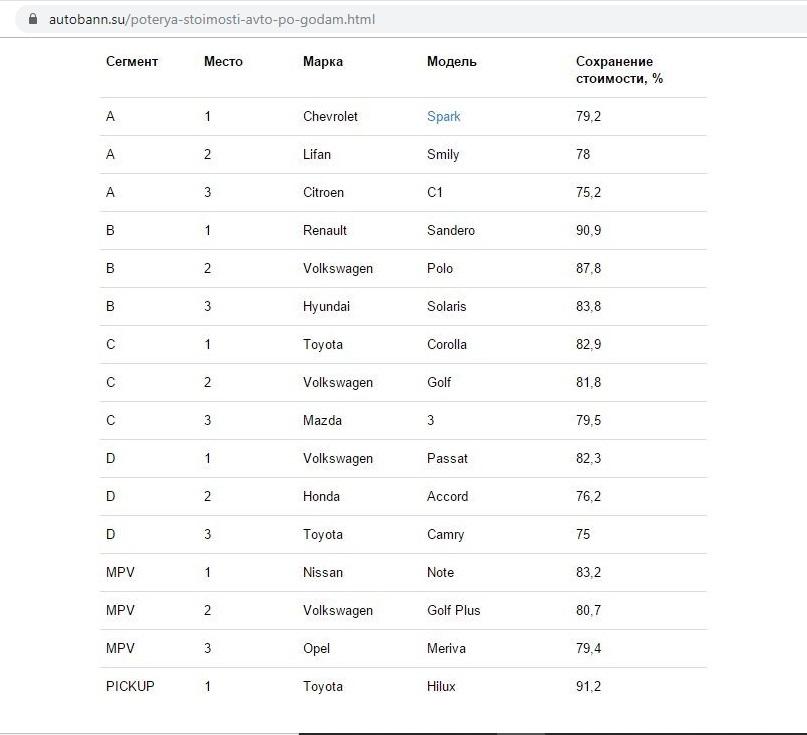

Оказалось, что после того как автомобиль покинул стены салона, его стоимость стремительно снижается. После года эксплуатации он становится дешевле на 10%, через два — на 20%. Вот такую таблицу нашила на сайте Autobann.su:

Получается, что за 3 года (в таблице взяли цены новой машины в автосалоне на начало 2013г., сравнили со стоимостью в 2016 году) приглянувшийся Светке «Поло» потерял всего 12,2%. Неплохо!

На том же сайте выяснили, что падение цены зависит от:

- популярности модели;

- репутации производителя;

- особенностей модели.

Несмотря на разницу в цене, новый автомобиль имеет гарантию от производителя, нет риска купить «кота в мешке». Светлана решила не проверять собственную везучесть, взять машину «без прошлого».

И пошли мы по просторам интернета в поисках наиболее выгодных условий покупки в рассрочку или кредита.

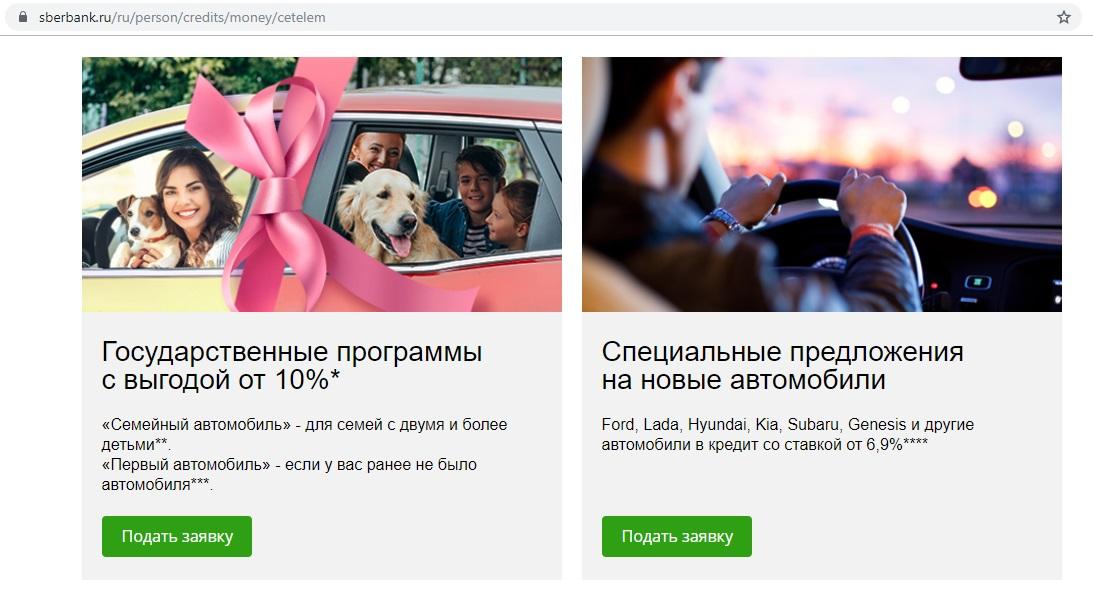

Сколько средняя ставка по автокредиту

Банки с удовольствием предоставляют авто в кредит, ведь машина находится у них в залоге до полного погашения займа. Поэтому они предлагают выгодные условия, вроде бы небольшую процентную ставку. На сайте Сбербанка мы нашли информацию, что есть специальные программы кредитования:

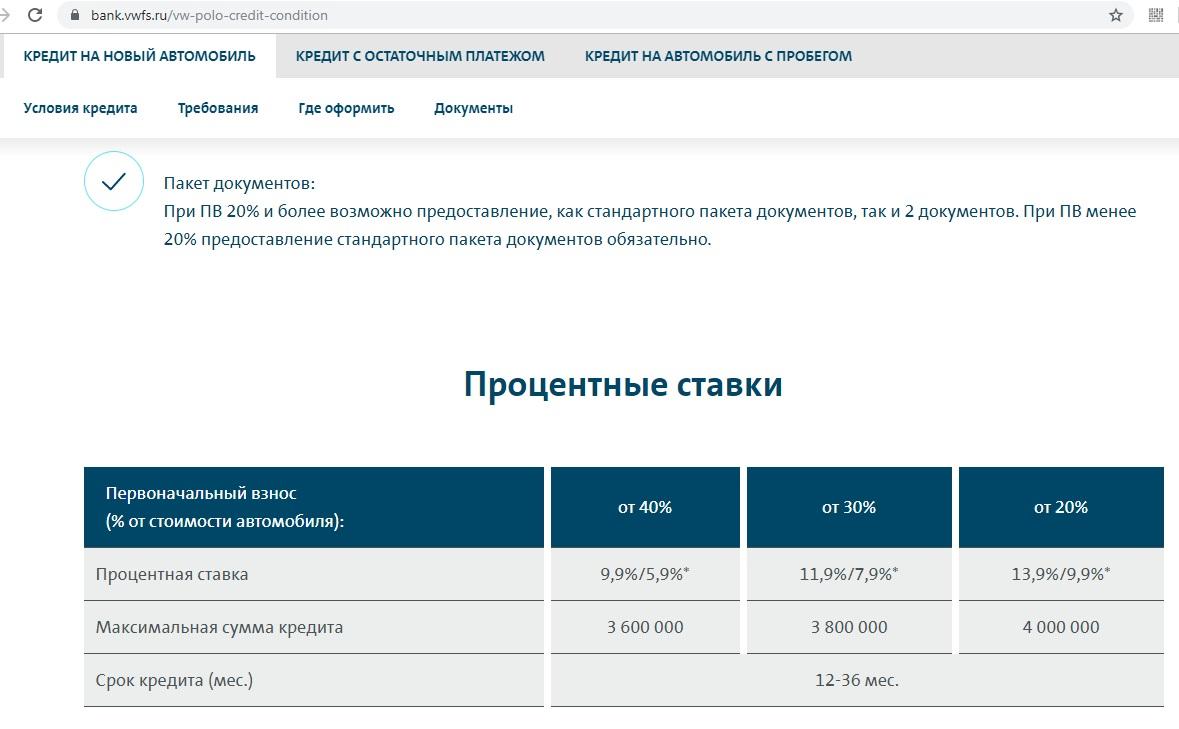

Ни под одну из категорий Света не попадала, но результат натолкнул нас на мысль поискать предложения для Volkswagen Polo. Вот, что мы нашли: «Фольксваген Банк РУС», который кредитует в России автомобили VOLKSWAGEN. Есть спецпрограмма для VW POLO:

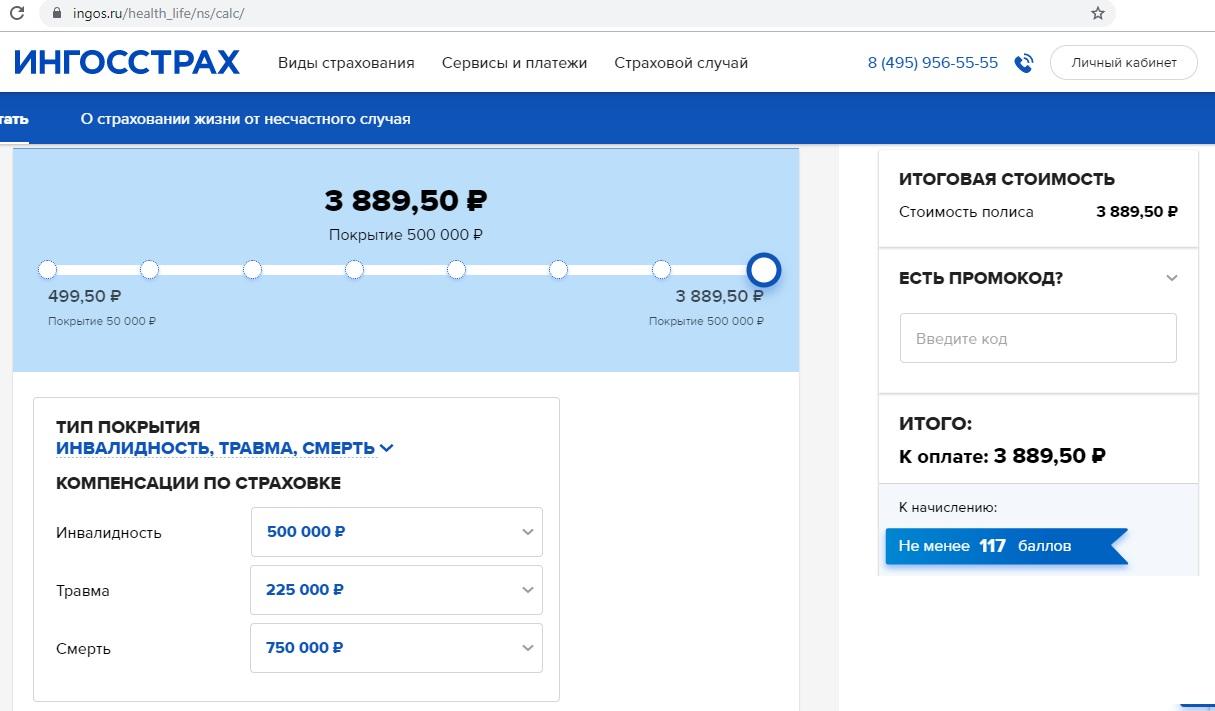

При самом маленьком первоначальном взносе процентная ставка 9,9%, если застраховать Свету. Стоимость полиса точную найти не удалось, но ориентировочную посмотрела на сайте компании «Ингосстрах»:

Получается, что к цене машины надо добавить еще 4 000 рублей за страховку владельца. Хорошо, что «Каско» для этой программы необязательно.

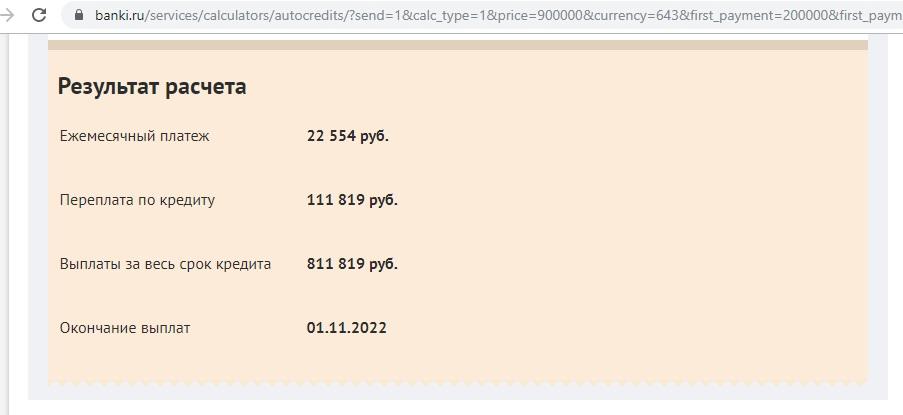

Сколько составит переплата за расчетный период

Стоимость новой машины около 900 000 рублей, минус первоначальный взнос в 200 тысяч — получается сумма кредита 700 000 рублей под 9,9% годовых от VW банка на 3 года:

Зарплата моей подруги 80 000 рублей, ей придется 3 года отдавать банку больше 25% доходов. Общая сумма переплаты ввела нас в ступор. А что если накопить подумали мы? Ведь смогла же подружка собрать 200 000 рублей, значит, способна и на большее.

Сколько удастся накопить, откладывая ту же сумму кредита за тот же срок

Если копить недостающие 700 тысяч 3 года (столько же, сколько срок кредита), то Светлане пришлось бы откладывать по 19 500 рублей каждый месяц (я округлила). Это на 3 тысячи меньше, чем платеж банку.

Если откладывать по 22,5 тысячи (как кредитный платеж), то 700 тысяч можно собрать за 2 года 7 месяцев. В воздухе повис вопрос: получить машину сразу и платить 3 года или подождать, но откладывать 2,5 года?

И я решила посмотреть: как работают дилеры Volkswagen с кредитами, рассрочками и прочими услугами.

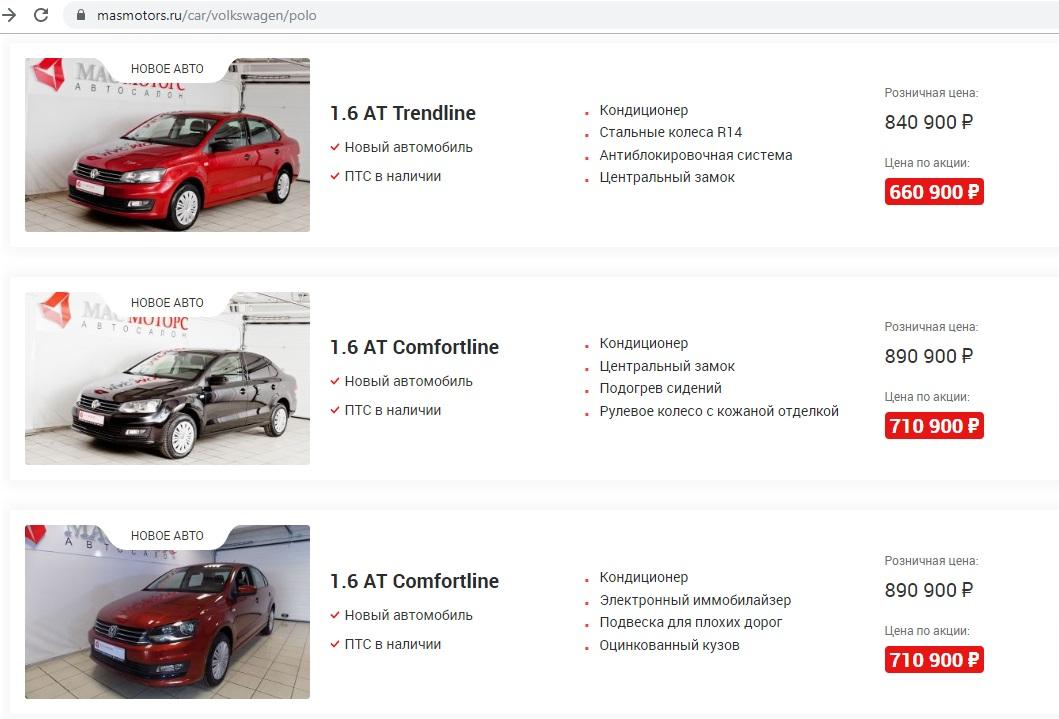

И нашла вот такое предложение:

Мало того, что цена снижена, так еще кредит под 6,5% годовых. Думаете я долго смогла удерживать Свету у монитора? Мы рассчитали, что на условиях, предложенных дилером, переплата за три года будет 48 528 рублей.

Скидка на понравившуюся модель — 180 000 рублей. Бог с ней, с переплатой. Через час мы ехали на такси в автосалон.

Что выгоднее: накопить или взять кредит

Нельзя однозначно сказать, что лучше. У каждого из вариантов есть свои преимущества и недостатки. Изучив ресурсы интернета, мы пришли к таким выводам:

Покупка в кредит | |

Плюсы | Минусы |

Можно сразу ездить | Переплата из-за процентов |

Цена не увеличится | Дополнительные расходы на страховку |

Четки график платежей | Штрафы за просрочку платежа |

Машина в залоге у банка | |

Накопление нужной суммы | |

Плюсы | Минусы |

Нет переплаты, скрытых расходов | Надо ждать, пока соберется нужная сумма |

Деньгами можно воспользоваться, если что-то случилось | Нужна жесткая финансовая дисциплина |

Взвесив, все «за» и «против», я могу сказать: если вам не попадется такое выгодное предложение от дилера как Свете, лучше накопить. Машина обойдется дешевле на 15—20% (переплата, страховки, комиссии). А что вы предпочитаете? Накопить или взять в кредит?