Нам с мужем повезло — квартира досталась в наследство от моей бабушки. Друзья решают жилищную проблему самостоятельно: они выплачивают ипотеку.

Глядя на их сложности, невольно задалась вопросом: а реально ли купить 1-комнатную квартиру в Москве со своей зарплаты? И можно ли обойтись без ипотеки?

Немного статистики

Полезную информацию стала искать в интернете. Для начала взялась изучать статистические данные. Они, может, и не самые достоверные, но какое-то общее представление дают.

Зарплата в Москве

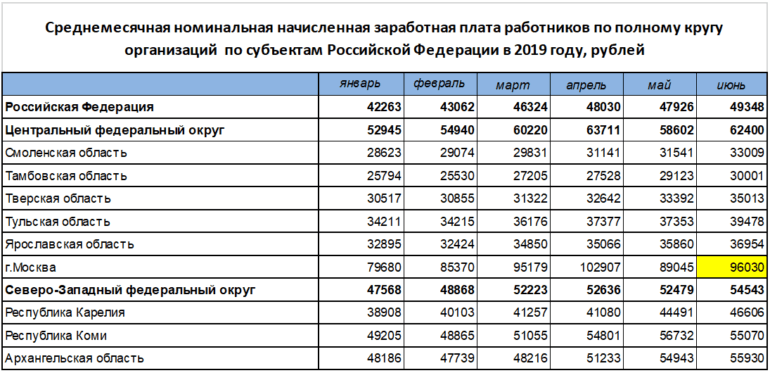

Росстату мало кто верит, но сведения о начисленных трудовых доходах ведомство публикует регулярно. По официальным данным заработок в Москве на июнь 2019 года 96030 руб:

Реальная зарплата, конечно, ниже процентов на 25-35, а еще с нее удерживают налоги, поэтому буду ориентироваться на 60 тысяч рублей.

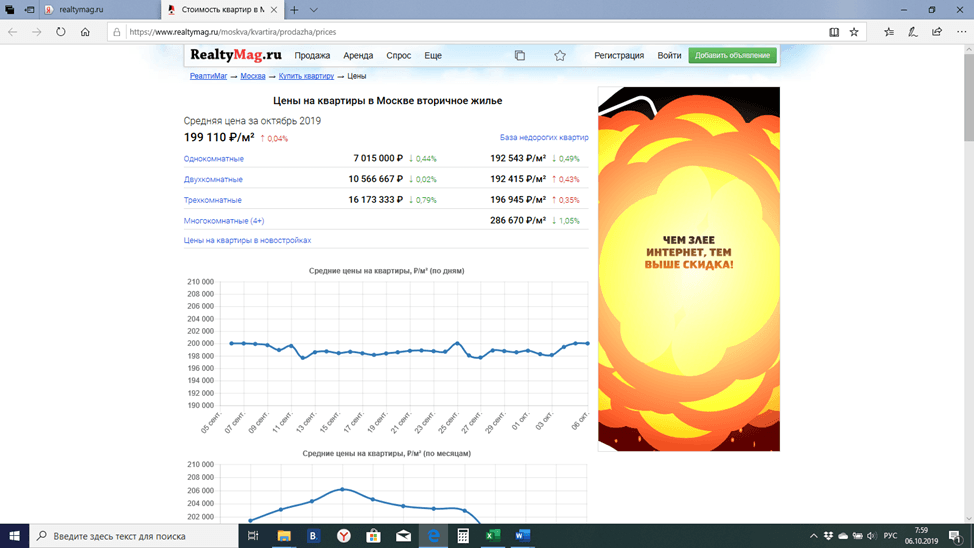

Стоимость квартиры

С ценами на квартиры оказалось сложнее. Как объясняют продавцы, стоимость зависит от характеристик предлагаемого жилья:

- первичное оно или вторичное;

- площади;

- состояния (требует ли отделки, ремонта);

- планировки;

- района, близости к метро, центру.

Не будем рассматривать VIP-предложения, остановимся на средних ценах.

Данные можно взять с разных сайтов. Я, к примеру, взяла с этого:

Получилось: 1-комнатную квартиру в более-менее приличном состоянии на вторичном рынке можно найти за 6-8 миллионов рублей. По новостройка картина похожа:

Но большинство застройщиков делают только черновую отделку. То есть к цене квартиры надо еще прибавить хотя бы 500 тысяч рублей на ремонт.

За сколько лет можно заработать на квартиру

Сравнивая зарплату и стоимость квартиры, прихожу к неутешительному выводу: чтобы суметь приобрести свои метры, нужно работать 8-10 лет без перерыва. Даже при приблизительных расчетах: накопить 6 млн за 10 лет, откладывать 600 тысяч в год, 50 тысяч в месяц.

Это если ничего не покупать вообще – полностью все откладывая в накопления на квартиру. Без отпуска, без больничных, отказываясь от всего. Понятно, что так не бывает. Хотя в семье из 2-х человек теоретически возможно – живя на одну зарплату вдвоем. А если появится ребенок?

Сколько откладывать на покупку

Самое разумное — сначала взять листочек, записать если не все, то хотя бы основные траты в расходы по минимальному уровню. Беру, приблизительно прикидываю – траты на съем жилья 15 000 ежемесячно.

Продукты, транспорт, мелкие расходы на двоих — 24 000 в месяц. Чуть-чуть на одежду на обувь… Все остальное – сокращаю. Получается прожиточный минимум семьи 45 000 тысяч.

Разницу между доходом и получившейся суммой можно откладывать. Да только получается весьма смешная сумма – 25 тысяч рублей (моя з/п 25 000, у мужа 45 000). За 10 лет мы соберем 3 млн рублей. Что? Всего?! И как тогда накопить?

Стоит ли брать ипотеку

Кто-то предпочитает взять ипотеку, жить в своей квартире, на которой есть обременение. Этот шаг имеет смысл, если ипотечный платеж примерно равен арендной плате за жилье. Но придется оплатить банковские проценты, обязательную страховку.

Слышала о льготной программе для молодой семьи, может, ею и стоит воспользоваться. А вот просто брать лет на 10-20? Я бы не рискнула.

Совет тем, кто решится на ипотеку

Как показывает опыт наших друзей, если действительно соберетесь приобретать квартиру в кредит, стоит заранее предусмотреть непредвиденные расходы – не менее 15% от постоянных.

Оставить заранее заначку на отдых, разные радости, иначе все может обернуться банальным стрессом. Особенно если обратиться за помощью не к кому.

В общем, вывод делаю неутешительный – одному человеку при среднестатистической зарплате накопить на квартиру в Москве невозможно. Ну никак. Совсем. А вы что скажете? Я права?